Poresko računovodstvo (porez na dohodak). Upravljanje narudžbama kupaca. Upravljanje trgovinom. Upravljanje proizvodnim poduzećem Porezno računovodstvo u 1s up

1C UPP pruža fleksibilne postavke za parametre bilo koje vrste računovodstva, s kojima možete u potpunosti konfigurirati računovodstvena pravila u skladu s kojima organizacija posluje.

Kako bismo uzeli u obzir sve nijanse, preporučujemo da se u fazi pretprojektne ankete obračunski parametri u potpunosti preciziraju i dogovore sa ključnim korisnicima. Prvo, ovo može poslužiti kao čvrsta osnova za izgradnju zaista efikasnog sistema (pošto regulisano računovodstvo ima stroga pravila, a menadžment odražava stvarno stanje stvari u preduzeću), a drugo, izbeći će probleme sa implementacijom i neslaganja u podacima između stari i novi računovodstveni sistem.

U ovom članku ćemo se detaljno osvrnuti na postavljanje parametara reguliranih vrsta računovodstva – računovodstvenog i poreznog.

Pristup podešavanju računovodstvenih parametara

Ulogujmo se sa administratorskim pravima i prebacimo se na sučelje „Računovodstvo i porezno računovodstvo“.

Slika 1. Rad u interfejsu sa administratorskim pravima

Nakon promjene sučelja, u gornjem izborniku će se pojaviti dodatni odjeljak „Postavke računovodstva“ u kojem trebate odabrati stavku „Postavke računovodstvenih parametara“.

Slika 2. Kartica Postavke

Otvara se prozor u kojem su svi parametri dostupni za konfiguraciju logički grupirani u sekcije. Pogledajmo bliže parametre i postavke za svaki odjeljak.

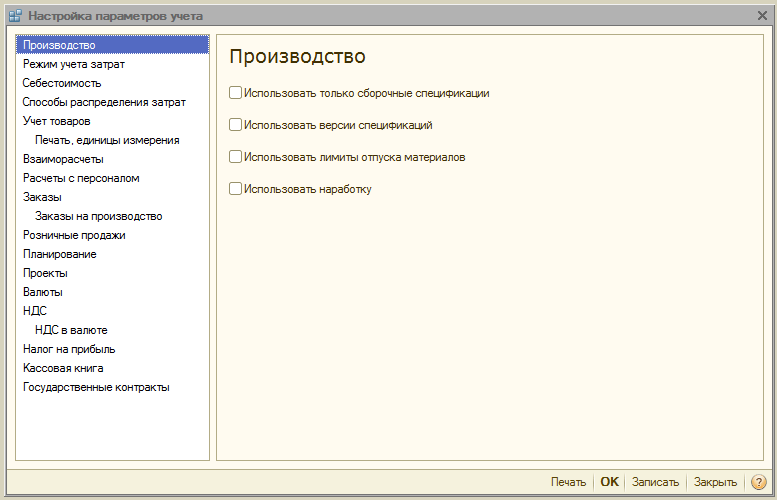

Sekcija "Proizvodnja"

U odjeljku "Proizvodnja" navedena su pravila za izradu proizvodnih dokumenata:

- Koristite samo specifikacije sklopa– aktiviranjem parametra korisnici će moći postaviti pogled na „Sklapanje“. Onemogućena zastavica čini dostupnim dodatne tipove specifikacija – “Puna”, “Čvor”. Ako ih ne planirate koristiti, bolje je postaviti zastavicu kako biste izbjegli greške korisnika u pripremi dokumenta.

- Verzije specifikacija– ako je zastavica omogućena, korisnici će moći specificirati različite verzije u specifikaciji stavke, onda svaka specifikacija može imati samo jednu verziju;

- Koristite ograničenja materijalnog izdavanja– kada je zastavica uključena, aktivira se mogućnost rada sa funkcionalnošću limit-fence kartica. Bolje je poništiti oznaku kako ne biste preopteretili konfiguraciju suvišnom, nepotrebnom funkcionalnošću kada se to ne praktikuje u preduzeću.

- Koristite vreme rada– kada je zastavica uključena, aktivira se mogućnost postavljanja tipa izlaza “Radno vrijeme” u “Izvještaj o proizvodnji za smjenu”. Ako se to ne prakticira u poduzeću, bolje je ukloniti zastavicu kako ne biste preopteretili konfiguraciju suvišnom, nepotrebnom funkcionalnošću.

Slika 3. Postavke računovodstvenih parametara “Proizvodnja”

Slika 3. Postavke računovodstvenih parametara “Proizvodnja”

Odjeljak "Način obračuna troškova"

1C UPP sistem pruža načine rada "Napredna analitika", ili "Računovodstvo dijelova"*.

Prvi od njih je pogodniji za proizvodnju, jer omogućava vam da uzmete u obzir sve troškove proizvodnje i zalihe na svim računovodstvenim računima odvojeno za regulatorne i upravljačke račune. Istovremeno, korisnici imaju mogućnost da dobiju detaljnu analitiku o kretanju artikala i troškova. Prilikom odabira ovog načina rada, hronološki redoslijed unosa dokumenta se ne uzima u obzir.

Drugi je pogodniji za trgovačke kompanije, za koje je važno precizno odrediti trošak određene serije i vidjeti bruto dobit od prodaje u realnom vremenu.

Slika 4. Postavke načina obračuna troškova

Slika 4. Postavke načina obračuna troškova

*Podešavanje režima je opisano na najvišem nivou, pošto je ovo posebna, velika tema. Na primjer, u RAUZ-u možete konfigurirati detalje, au paketu - redoslijed otpisa.

Odjeljak "Cijena"

Ovo označava vrstu cijene po kojoj se trošak uzima u obzir. Registar informacija “Cijene artikala” mora se prvo konfigurirati.

Zatim označite kućice odvojeno za upravljačko ili regulatorno računovodstvo. Koristi se ako različita skladišta iste kompanije imaju različite uslove poslovanja. U tom slučaju će se voditi ukupno i partijsko računovodstvo za svako skladište posebno. Kada opcija nije aktivirana, obračun se vrši za kompaniju kao celinu, bez obzira na konkretno skladište.

Slika 5. Postavke troškova

Slika 5. Postavke troškova

Odjeljak "Metode distribucije troškova"

Ove postavke se koriste u naprednom načinu analize troškovnog računovodstva.

Ukoliko i dalje želite da omogućite ovu postavku, na kartici „Osnova distribucije“ postavite pravila za obračun osnovice, u okviru kojih će se izračunavati osnovica distribucije, a takođe ćete izabrati strategiju za izračunavanje udela troškovi za svaku vrstu proizvoda u zavisnosti od obima proizvodnje, obima prodaje, pojave određenih sirovina, prema standardima ili ručno.

Troškove možete raspodijeliti prema vrsti proizvodnje: za vlastite proizvode, proizvode treće strane, proizvode od sirovina koje isporučuje kupac, za vrijeme rada, za pojedinačna odjeljenja, za postotak ili za koeficijent.

Slika 6. Postavke za metode raspodjele troškova

Slika 6. Postavke za metode raspodjele troškova

Odjeljak "Knjigovodstvo robe"

- Aktiviranjem prve grupe dodaju se odgovarajući redovi u dokumentima i referentnim knjigama za računovodstvo prema navedenim karakteristikama, kao i za obradu transakcija sa kontejnerima.

- Druga grupa je odgovorna za mogućnost rada preko više magacina u tabelarnom dijelu odabranog dokumenta.

Slika 7. Postavke „Knjigovodstvo robe“.

Slika 7. Postavke „Knjigovodstvo robe“.

Odjeljak “Štampanje, mjerne jedinice”

Ovaj odeljak je namenjen prilagođavanju izgleda štampanih oblika dokumenata. Moguće je prikazati dodatnu kolonu sa željenim parametrom, na primjer, šifrom proizvoda ili brojem artikla, kao i navesti jedinicu težine i jedinicu zapremine za korištenje u karakteristikama proizvoda.

Slika 8. “Štampa, jedinice mjere”

Slika 8. “Štampa, jedinice mjere”

Sekcija "Međusobna poravnanja"

Ovdje se uspostavljaju jedinstvena pravila za kontrolu duga i bankarske dokumente:

- Način kontrole dana dugovanja kalendarskim ili radnim danima.

- Objavljivanje dokumenta na osnovu vremena registracije– dokument će biti objavljen istog trenutka kada od banke dobijemo potvrdu o transakciji. Poželjno kada trebate pratiti uplate kupaca u realnom vremenu.

- Na kraju dana datuma registracije Općenito, smanjuje opterećenje sistema; može se koristiti kada nije dovoljno za brzo primanje izvještaja o plaćanju.

Slika 9. Postavke računovodstvenih parametara “Međusobna poravnanja”

Slika 9. Postavke računovodstvenih parametara “Međusobna poravnanja”

Odjeljak "Poravnanja sa osobljem"

Odjeljak je namijenjen za podešavanje popunjavanja detalja “Zaposleni” i “Vrsta obračuna plate” u transakcijama. Ako odaberete opciju “Za svakog zaposlenika”, morat ćete popuniti ove podatke za svakog zaposlenika. Kada odaberete opciju “Sažetak...”, ovi detalji nisu uključeni u transakcije.

Slika 10. Proračuni osoblja

Slika 10. Proračuni osoblja

Odjeljak "Narudžbe"

Ovdje možete konfigurirati rad sa narudžbama.

- Strategija auto-rezervacije precizira proceduru za rezervaciju robe na osnovu narudžbi kupaca.

- Aktivacija “Navedite narudžbe u odjeljku tabele” prikazuje dodatnu kolonu u dokumentima prijema i prodaje, koja prikazuje broj narudžbe.

- Koristite interne naloge aktivira funkcionalnost kreiranja internih naloga kao posebnog dokumenta sa identičnim nazivom. Ako kompanija ne koristi sistem takvih narudžbi, bolje je onemogućiti zastavu kako ne bi opterećivali korisnike suvišnim informacijama.

- Navedite seriju prilikom rezervacije robe u skladištima vam omogućava da uzmete u obzir serije (samo podložne rezervi za naloge koji ukazuju na ugovor druge strane, koji postavlja atribut „Odvojeno računovodstvo robe prema nalozima kupaca“).

- Račun za povrat kupaca– kada je zastavica uključena, težina naručene robe se automatski mijenja prilikom knjiženja „Povrat robe od kupca“.

Slika 11. Postavke “Narudžbe”.

Slika 11. Postavke “Narudžbe”.

Odjeljak "Narudžbe za proizvodnju"

Odjeljak je namijenjen za postavljanje parametara za rad sa proizvodnim nalozima.

Kada je zastavica uključena "Koristite proizvodne naloge" Dodatni dokument “Proizvodni nalog” postaje dostupan.

Omogućavanje sljedeće zastavice omogućava da se za svaku narudžbu izračunaju potrebe za materijalima i poluproizvodima za proizvodnju gotovih proizvoda.

Potrebe za zatvaranje mogu se implementirati na jedan od dva načina:

- Očigledno– korištenjem dokumenta „Usklađivanje proizvodnog naloga“. Potpuno su zatvorene i prilikom vođenja „Izvještaja o proizvodnji za smjenu“, „Sklapanja artikala“ i „Akta o pružanju proizvodnih usluga“, ako je sva roba puštena po nalogu.

- Automatski– odnosno prilikom podjele materijala na puštanje robe, kao i prilikom registracije pomoću „Sklapanje predmeta“.

Slika 12. Proizvodni nalozi

Slika 12. Proizvodni nalozi

Odjeljak "Maloprodaja"

Dizajniran za konfiguriranje parametara maloprodaje:

- Mogućnost plaćanja platnim karticama, bankovnim kreditima;

- Računovodstvo prodaje alkoholnih pića;

- Postupak slanja elektronskih čekova kupcu.

Slika 13. Maloprodaja

Slika 13. Maloprodaja

Odjeljak "Planiranje"

Ovaj odjeljak je namijenjen za postavljanje parametara planiranja:

- Učestalost pristupa ključnim resursima određuje vremenski interval u kojem se planira planiranje: dan, sedmica, dekada, mjesec, kvartal, polugodište, godina.

- Izvršite planiranje smjena– kada se aktivira u specifikacijama i proizvodnim nalozima, mehanizam planiranja smjena postaje dostupan.

Slika 14. Postavke planiranja

Slika 14. Postavke planiranja

Sekcija "Projekti"

Ovdje možete konfigurirati računovodstvo u kontekstu Projekta.

- Vodite evidenciju projekata– aktivira dodatne detalje o projektima za prodaju, kupovinu, novčane tokove, troškove i planiranje.

- Koristite tipove distribucije prema projektu– kada je zastavica uključena, aktiviraju se dodatni alati za alokaciju osnovnih troškova projektima.

- Pratite troškove projekta– aktivira knjiženje indirektnih troškova kroz projekte.

- Projekte navesti u tabelarnom dijelu dokumenata– u dokumentima koji odražavaju finansijske transakcije, postaje dostupna dodatna kolona „Projekat“ u kojoj možete naznačiti na koje se konkretne projekte odnose troškovi.

Slika 15. Postavke za računovodstvene parametre “Projekti”

Slika 15. Postavke za računovodstvene parametre “Projekti”

Odjeljak "Valute"

Ovdje možete konfigurirati valute koje se koriste za računovodstvo*, upravljanje i MSFI računovodstvo.

*Valuta regulative je osnovna valuta, njen kurs je uvek jednak 1 (za Rusku Federaciju - rublja).

Slika 16. Postavke parametara računovodstva „Valuta“.

Slika 16. Postavke parametara računovodstva „Valuta“.

Odjeljak "PDV"

Sekcija je namenjena za podešavanje numeracije i štampanih obrazaca faktura. Moguće je navesti puni ili puni i skraćeni naziv prodavca, kao i postaviti posebnu numeraciju za fakture za avansne uplate.

Slika 17. Postavke za obračun PDV-a

Slika 17. Postavke za obračun PDV-a

Odjeljak “PDV u valuti”

Odjeljak utvrđuje način obračuna PDV-a za dokumente u stranoj valuti. Prilikom odabira opcije „Prema iznosu u rubljama dokumenta“, iznos PDV-a će se izračunati množenjem iznosa u rubljama sa stopom PDV-a.

Prilikom odabira opcije „Prema valuti iznos PDV-a“, iznos PDV-a u rubljama se izračunava množenjem iznosa PDV-a u valuti sa kursom dokumenta.

Slika 18. Postavke za računovodstvene parametre „PDV u valuti“

Slika 18. Postavke za računovodstvene parametre „PDV u valuti“

Odjeljak "Porez na dohodak"

Porez na dohodak se utvrđuje za imovinu i usluge unaprijed plaćene po ugovoru u stranoj valuti i pravilima za podršku PBU 18/02 kada se uzimaju u obzir razlike u iznosu kada se primanje plaćanja po ugovorima u cu. nakon prenosa vlasništva.

Slika 19. Postavke za računovodstvene parametre „Porez na dohodak“

Slika 19. Postavke za računovodstvene parametre „Porez na dohodak“

Odjeljak "Knjiga blagajne"

U odjeljku možete konfigurirati opcije za vođenje blagajničkih knjiga: za odvojene odjele ili za organizaciju u cjelini.

Kada je uključena zastavica „Koristi vođenje blagajne po posebnim odjeljenjima“, na račune 50.01 i 50.21 će se dodati tip podračuna „Odsjek“ kada se zastavica ukloni, tip podračuna će biti obrisan i proces će biti moguć za cijelu organizaciju u cjelini.

Slika 20. Postavke računovodstvenih parametara “Knjiga blagajne”.

Slika 20. Postavke računovodstvenih parametara “Knjiga blagajne”.

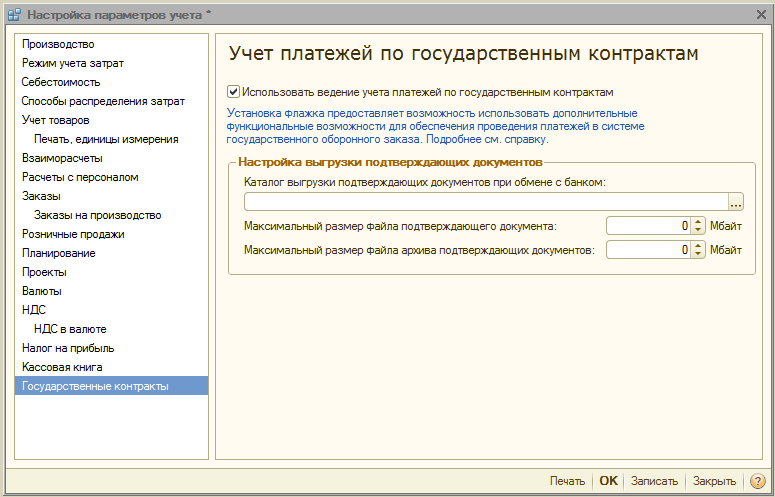

Odjeljak "Državni ugovori"

Odjeljak je namijenjen za postavljanje dodatne funkcionalnosti za obračun plaćanja po državnim ugovorima.

Kada je zastavica uključena, postaje moguće raditi sa objektima podsistema „Državni ugovori“. Za bankovni račun, ugovor o drugoj strani i zahtjeve za trošenje sredstava, možete utvrditi usklađenost sa državnim ugovorom.

Za Postavke za učitavanje pratećih dokumenata naznačen je direktorij za učitavanje prateće dokumentacije pri razmjeni sa bankom, kao i maksimalna veličina datoteke prateće dokumentacije (MB) i datoteke arhive prateće dokumentacije (MB).

Slika 21. Računovodstvene postavke „Državni ugovori“

Slika 21. Računovodstvene postavke „Državni ugovori“

Ovim je završen pregled postavki računovodstvenih parametara u 1C UPP sistemu. Za detaljnije informacije o mogućnostima sistema i pravilima konfiguracije, možete kontaktirati naše konsultante.

Ako preduzeće koristi PBU 18/02 u svrhu obračuna poreza na dobit (Naredba Ministarstva finansija Ruske Federacije od 19. novembra 2002. N 114n „O odobravanju računovodstvenih propisa „Računovodstvo obračuna poreza na dobit“ PBU 18/02”), zatim u programu 1C Manufacturing Enterprise Management 8 (1C:UPP) potrebno je izvršiti odgovarajuća podešavanja. Samo u tom slučaju će program u budućnosti uspješno utvrditi trajne i privremene razlike i povezati računovodstvenu i poresku dobit, akumulirajući odgođena i trajna poreska sredstva i obaveze.

I morate početi s računovodstvenom politikom za računovodstvo i porezno računovodstvo: meni “imenici” - organizacije - organizacije. Idemo na karticu naše organizacije i kliknemo na dugme „idi“ i izaberemo stavku „Računovodstvena politika (računovodstveno i porezno računovodstvo)“.

Na kartici "Porez na dohodak" potrebno je postaviti indikator da se primjenjuje PBU 18/02. Zatim, bez napuštanja ovog prozora, potrebno je kliknuti na odgovarajuća dugmad i podesiti stope poreza na dobit i račune u skladu sa računovodstvenim i računovodstvenim propisima.

Izvršena su sva potrebna podešavanja za potrebe primjene u programu 1C:UPP PBU 18/02.

Za formiranje glavne dobiti u našem primjeru, u svakom periodu uneseni su dokumenti za prijem i prodaju robe, koji formiraju dobit od prodaje u iznosu od 200.000 rubalja.

Razmotrimo konstantnu razliku. Ova razlika povećava naše plaćanje poreza, jer... može nastati zbog prisustva troškova koji se ne mogu prihvatiti u poreskom računovodstvu. Takav trošak može biti iznos finansijske pomoći zaposlenom.

Novčanu pomoć ćemo obračunati koristeći dokument „Prijava jednokratnih naknada“

A naše obračunavanje od 4.000 rubalja ćemo prikazati u računovodstvu pomoću dokumenta „Odraz plata u regulisanom računovodstvu“, koji ćemo uneti na osnovu dokumenta o registraciji.

Pogledajmo računovodstvene i poreske računovodstvene unose.

Vidimo da je naš trošak od 4.000 rubalja programom raspoređen na stalnu razliku, a takođe je knjižen na poseban račun poreskog računovodstva za troškove koji nisu uzeti u obzir u poreskom računovodstvu.

Kako program 1C:Upravljanje preduzećem u proizvodnji (1C:UPP) utvrđuje da se određeni trošak ne mora uzeti u obzir za poresko računovodstvo? Postoji imenik „Ostali prihodi i rashodi“, u koji možemo uneti potrebne stavke rashoda i označiti znak prihvatanja za poresko računovodstvo:

Kao što vidimo, članak „Materijalna pomoć“ nema takav znak.

Sada da u programu 1C: Manufacturing Enterprise Management program odredimo naše finansijske rezultate prema računovodstvenim i poreskim računovodstvenim podacima. Da bismo to učinili, mi ćemo kreirati i provoditi.

Pogledajmo rezultate obrade dokumenata prema računovodstvenim podacima

I prema poreskoj evidenciji

Vidimo da se u poreskom računovodstvu, slično kao i računovodstvu, evidentira dobit od prodaje od 200.000 rubalja, ali se 4.000 ne uzima u obzir kao deo poreskih rashoda. Dakle, ovaj gubitak ne umanjuje našu poresku osnovicu, jer program dodijelio trajnoj razlici.

I posljednji korak je izračunavanje trajne poreske obaveze iz stalne razlike i utvrđivanje poreza na dohodak koji treba platiti. A u tome će nam pomoći dokument „Obračun poreza na dohodak“.

Klikom na dugme "Stalne i privremene razlike" možete dobiti informacije o postojećim razlikama i njihovim rezultatima bez napuštanja dokumenta:

Vidimo da nam je program 1C:UPP 8 obračunao trajnu poresku obavezu (4000*stopa poreza na dohodak (20%), što povećava naše plaćanje poreza.

A sada da vidimo rezultat dokumenta:

Kao rezultat toga, program 1C:UPP nam je obračunao porez prema računovodstvenim podacima, tj. potencijalni rashod poreza na dobit i uskladio ga sa iznosom stalne poreske obaveze.

Naša računovodstvena dobit iznosila je 196.000 rubalja. (200000-4000).

Uslovni trošak = 196.000 * 20% = 39.200, a prema podacima poreskog računovodstva, dobit je 200.000 rubalja, jer trošak 4000 rub. nije prihvaćeno za poresko računovodstvo, shodno tome, porez na dohodak je jednak 40.000 rubalja. (200000*20%). I, prema pravilima PBU 18/02, program 1C:UPP nam je obračunao trajnu poreznu obavezu (4000 * 20%) i dodao je dugu za porez na dohodak. Također, ovim dokumentom je izvršena raspodjela poreza koji se plaća u savezni i regionalni budžet.

Ovaj dokument ne generiše poresko knjigovodstvene unose, jer njegov cilj je uskladiti računovodstvo sa poreskim, a ne obrnuto.

Opću sliku o našim prihodima, rashodima, razlikama i visini poreske obaveze može se vidjeti iz izvještaja „Analiza stanja poreskog računovodstva poreza na dohodak“

Struktura izvještaja daje svoju boju za svaku vrstu podataka (računovodstveno, poresko računovodstvo, trajne i privremene razlike). Izvještaj nam omogućava da vidimo ukupne informacije o prihodima i rashodima, razlikama i, kao rezultat, podatke o porezu na dohodak. Vrlo zgodan i informativan izvještaj.

Naše rezultate možemo gledati i na klasičan način, koristeći računovodstvene izvještaje. Na primjer, napravimo bilans stanja za račun 99 "Dobici i gubici"

Prema računovodstvenim podacima:

I prema poreskoj evidenciji. Prilikom formiranja SALT za poresko računovodstvo, napominjemo da je moguće podesiti vrstu računovodstva: podaci poreskog računovodstva (TA), trajne razlike (PD), privremene razlike (TD). Ako ovo polje ostavite prazno, podaci će se generirati uzimajući u obzir sve postojeće razlike, odnosno poklapati se sa računovodstvenim podacima.

Sada postavimo vrstu PR računovodstva

I vidimo samo našu razliku.

Dalje, pogledajmo vremensku razliku. Na primjer, zamislimo da stavljamo u rad osnovno sredstvo, a koristit ćemo različite metode za obračun amortizacije u računovodstvenom i poreznom računovodstvu. I tako, uzimamo u obzir skladišni regal, početni trošak je 60.000 rubalja, vijek trajanja je 12 mjeseci. U poreskom računovodstvu koristićemo metod linearne amortizacije. U računovodstvu ćemo izračunati amortizaciju koristeći metodu umanjenja bilansa, koristeći faktor ubrzanja jednak 2. Dakle, mjesečna naknada za amortizaciju za potrebe poreskog računovodstva iznosi 60.000/12 = 5.000 rubalja, za računovodstvene svrhe 60.000 / 12 * 2 = 10.000 rubalja . One. U računovodstvu ćemo regal u potpunosti amortizovati tokom 6 meseci, au poreskom računovodstvu ćemo obračunati amortizaciju tokom 12 meseci. Pogledajmo kako riješiti sličan problem u programu 1C: Manufacturing Enterprise Management 8.

Prvo morate pravilno popuniti dokument „Prihvat za računovodstvo osnovnih sredstava“:

Popunite karticu "Računovodstvo".

Popunite karticu "Poresko računovodstvo".

U ovom dokumentu smo postavili uslov za program 1C:UPP da koristimo različite metode za obračun amortizacije. Shodno tome, nastajaće privremene razlike između računovodstvenog i poreskog računovodstva, koje će uticati na iznos poreske obaveze. Privremeno, jer će se, općenito, više od 12 mjeseci u obje vrste računovodstva, otpisati trošak od 60.000 rubalja. To će se dogoditi u različitim vremenskim razdobljima.

Izračunajmo amortizaciju koristeći dokument “Amortizacija osnovnih sredstava” i vidimo rezultate.

Rezultat računovodstvenog i poreskog računovodstva:

Kao što se vidi iz rezultata, za potrebe poreskog računovodstva 5.000 rubalja je prihvaćeno kao rashod, a preostalih 5.000 rubalja je pripisano programu kao privremena razlika, kako za račun amortizacije tako i za račun troškova.

Dokument "Utvrđivanje finansijskog rezultata"

Vidimo da je računovodstvena dobit iznosila 190.000 rubalja. (dobit od prodaje 200.000 - amortizacija po knjigovodstvenoj knjizi 10.000). Ali porezna dobit iznosila je 195.000 rubalja (200.000 - amortizacija NU 5.000). A program je trošak u iznosu od 5.000 pripisao privremenoj razlici koju ćemo otplaćivati u budućnosti.

I naš posljednji dokument "Obračun poreza na dohodak"

Prema računovodstvenim podacima, naš porez (uslovni trošak poreza na dobit) iznosi 38.000 rubalja (190.000*20%), a prema poreskom računovodstvu 39.000 rubalja (195.000*20%). Ovaj dokument nam je pripisao odgođeno porezno sredstvo, što je naše poresko računovodstvo uskladilo sa poreznim podacima.

Ukupni rezultati se mogu vidjeti u svim izvještajima prikazanim u opisu trajne razlike. Ali pogledajmo izračun pomoći "Stalne i privremene razlike" i obratimo pažnju na postavke.

U postavkama postavljamo 1C:UPP programu šta želimo da vidimo, trajne ili privremene razlike. Certifikat nam daje podatke o tome kako su nastale razlike i šta nam daju, odgođena sredstva ili obaveze, odnosno njihovu otplatu. Takođe, prema sertifikatu vidimo podatke o stanju razlika (stanje na početku, priznavanje, otplata, stanje na kraju perioda), o imovini i obavezama koje su izvorni uzrok razlike.

Pored toga, pogledajmo bilans stanja za račun 02 „Amortizacija osnovnih sredstava“ prema podacima poreskog računovodstva po vrstama računovodstva NU i BP i prema računovodstvenim podacima:

Ovi izvještaji su prilično informativni i pružaju informacije koje su nam potrebne.

Pretpostavimo da je u skladu s tim prošlo 6 mjeseci, u računovodstvu je naš stalak u potpunosti amortiziran, au poreznom računovodstvu se i dalje obračunava amortizacija. Razlika koju smo akumulirali i odgođena poreska sredstva počinju da se vraćaju. Pogledajmo kako to izgleda u programu 1C: Manufacturing Enterprise Management.

Kao što vidimo, amortizacija se više ne obračunava u računovodstvu, ali u poreskom računovodstvu nastavlja da se obračunava i naša razlika je počela da se otplaćuje.

Dokument "Utvrđivanje finansijskog rezultata"

Dakle, računovodstvena dobit iznosila je 200.000 rubalja, tj. u računovodstvu imamo samo dobit od prodaje. A u poreskom računovodstvu dobit je sada manja i iznosi 195.000 rubalja, jer U poreskom računovodstvu i dalje postoje rashodi za amortizaciju regala. A program 1C: Manufacturing Enterprise Management pripisao je 5000 privremenoj razlici, ali vrijednost je već pozitivna, tj. naš porez na dobit prema podacima poreznog računovodstva bit će manji nego prema računovodstvenim podacima.

Dokument “Obračun poreza na dohodak”

Izračunajmo dobit prema računovodstvenim podacima: 200.000*20%=40.000 rubalja. Prema podacima poreskog računovodstva, 195.000 * 20% = 39.000 rubalja. Dokument nam je, u cilju usklađivanja računovodstva sa poreskim, kreirao otplatu odložene poreske obaveze. A naš porez je umanjen za obračunatu otplatu.

Shodno tome, nakon 12 mjeseci, račun 09 „Odložena poreska sredstva“ će biti potpuno zatvoren. Takođe će biti zatvorene sve privremene razlike u poreskim računovodstvenim računima na koje je ova poslovna transakcija uticala, i to: 02 „amortizacija imovine“, 44 „troškovi prodaje“, 90 „prodaja“, 99 „dobiti i gubici“. Kretanja po ovim računima formirana su dokumentima koje smo pregledali.

Također treba uzeti u obzir da je prije izrade dokumenata za utvrđivanje finansijskih rezultata i obračuna poreza na dobit potrebno izvršiti obračun troškova. Ova radnja se izvodi kreiranjem i knjiženjem dokumenta „Obračun troškova“. Takođe stvara razlike u računima troškova.

Hvala ti!

Relativno nedavno razvijen je proizvod pod nazivom 1C UPP. Šta je to, međutim, ne znaju svi preduzetnici. Proizvod pokriva ključne aspekte rada organizacije. Ovaj program omogućava organizovanje informacionog sistema sveobuhvatne prirode koji odgovara domaćim, međunarodnim i Proizvod omogućava, između ostalog, da se osigura finansijska i ekonomska strana rada kompanije. Pogledajmo bliže 1C UPP: šta je to, koji su alati prisutni u njemu, kako rad u sistemu funkcioniše.

Opće informacije

Za stvaranje jedinstvenog informacionog prostora u svrhu prikazivanja finansijskog i ekonomskog poslovanja kompanije, 1C UPP sistem se trenutno smatra najefikasnijim alatom. Šta je to? Ovaj proizvod vam omogućava da pokrijete sve poslovne procese koji se odvijaju u kompaniji. Istovremeno, osigurava diferencijaciju pristupa pohranjenim podacima i mogućnost obavljanja određenih radnji u skladu sa statusom zaposlenih. 1C baze podataka u kompaniji sa holding strukturom mogu pokriti sve organizacije koje su u njoj uključene. Ovo vam omogućava da značajno smanjite radni intenzitet izvještavanja zbog ponovne upotrebe zajedničkih informativnih datoteka od strane različitih kompanija. Istovremeno, za sve organizacije se vodi finansijsko, ekonomsko i poresko računovodstvo od kraja do kraja. U UPP (1C), potonji se, međutim, formira odvojeno od strane kompanije. Jedna od karakteristika proizvoda je registracija činjenice transakcije. Izvodi se jednom. Dokument djeluje kao alat za registraciju u 1C. Obrazac za uključivanje podataka može se postaviti "podrazumevano". Odnosno, nove informacije se unose na osnovu prethodno unesenih informacija.

Kontrola podataka u 1C UPP: šta je to?

U sveobuhvatnom rješenju usvojen je određeni odnos informacija iz različitih izvještaja. Posebno se obezbjeđuje nezavisnost i uporedivost poreskih, finansijskih, ekonomskih i upravljačkih računovodstvenih podataka. Osim toga, kvantitativne i ukupne procjene obaveza i imovine moraju se podudarati ako ne postoje objektivni razlozi za neslaganje. Kontrolu podataka koje korisnik unese u sistem vrši sam program 1C Enterprise. Na primjer, prilikom registracije gotovinskih plaćanja, aplikativno rješenje provjerava dostupnost potrebnog iznosa, uzimajući u obzir postojeće zahtjeve za potrošnjom. Prilikom evidentiranja otpreme robe, sistem ocjenjuje stanje međusobnih obračuna sa primaocima tereta. Program 1C Enterprise uključuje skup interfejsa. Ovo omogućava svakom korisniku da ima pristup podacima koji su mu potrebni.

Regulisano izvještavanje

Računovodstvo za 1C UPP se vodi u nacionalnoj valuti. Što se tiče upravljačkog izvještavanja, za njega se može odabrati bilo koja novčana jedinica. Različite organizacije iste 1C informacijske baze mogu koristiti različite sisteme oporezivanja. Dakle, u nekima to može biti pojednostavljeni poreski sistem, u drugima može biti OSNO. Osim toga, mogu se koristiti različite postavke poreznog i finansijskog računovodstva. Upotreba UTII-a je dozvoljena za neke vrste aktivnosti. Pored regulisanog i upravljačkog računovodstva, možete koristiti i MSFI izvještavanje. Da bi se smanjio intenzitet rada, provodi se neoperativno, koristeći preračunavanje (prevođenje) informacija iz drugih dokumenata.

Specifičnosti razvoja

Prilikom kreiranja proizvoda uzete su u obzir kako savremene međunarodne metode upravljanja organizacijom, tako i domaće iskustvo u efektivnoj automatizaciji. Dizajn i razvoj konfiguracije obavljeni su uz učešće stručnjaka iz kompanije ITRP. Što se tiče razvoja 1C UPP instrukcija i izrade metodoloških materijala, kao i konsultantske podrške, ovu aktivnost obavlja poznata revizorsko-konsultantska korporacija PricewaterhouseCoopers. Aplikacijsko rješenje karakterizira visoka pouzdanost, skalabilnost i sposobnost izgradnje geografski distribuiranih sistema. Proizvod se može integrirati s drugim softverom. Potpuno je otvoren za proučavanje i prilagođavanje u zavisnosti od potreba organizacije.

Struktura aplikativnog rješenja

Svi mehanizmi automatizacije uvjetno su podijeljeni u dvije velike grupe:

- Za podršku operativnom radu kompanije.

- Za održavanje neoperativne registracije i računovodstva.

Struktura aplikativnog rješenja uključuje različite podsisteme. Oni su odgovorni za implementaciju grupa sličnih zadataka. Na primjer, to mogu biti kadrovski ili podsistemi za upravljanje gotovinom. Ova podjela je predstavljena kao određena konvencija koja olakšava savladavanje sistema. U trenutnom radu korisnika granice između ovih podsistema se gotovo i ne osjećaju.

Područje primjene

Sistem 1C UPP "Proizvodnja" može se koristiti u različitim odjelima i službama organizacije. To uključuje, posebno:

1. Direkcija. Korisnici mogu biti menadžer, glavni inženjer, komercijalni direktor i tako dalje.

2. Proizvodne radionice.

3. Odjeljenja:

- ekonomsko planiranje;

- glavni mehaničar;

- prodaja;

- marketing;

- glavni projektant;

- podrška (materijalna i tehnička nabavka);

- materijali i gotovi proizvodi;

- osoblje;

- zapošljavanje i organizacija rada;

- kapitalna izgradnja;

- administrativno-ekonomski;

- strateški razvoj;

- informativno-analitički.

4. Računovodstvo.

5. IT usluga.

Prednosti sistema

Implementacija 1C UPP obezbeđuje menadžere, zaposlene, šefove odeljenja direktno uključene u prodaju, snabdevanje i druge aktivnosti vezane za servisiranje procesa proizvodnje proizvoda posebnim sistemskim alatima. Omogućavaju vam da poboljšate kvalitetu svakodnevnog rada u određenim oblastima. Zaposleni u računovodstvenim službama dobijaju automatizovane alate za izveštavanje. Istovremeno, dokumentacija je u potpunosti usklađena sa zakonskim zahtjevima i korporativnim standardima kompanije. Menadžeri i direktni nadzornici organizacije, čiji zadaci uključuju razvoj poslovanja, dobijaju široke mogućnosti za analizu, predviđanje i planiranje, te fleksibilno upravljanje resursnom bazom kompanije. To, pak, osigurava povećanu konkurentnost kompanije.

Monitor performansi

Ovaj izvještaj pruža brzu procjenu ključnih indikatora učinka menadžmenta kompanije. Monitor performansi vam omogućava da:

- Pokrijte sve aspekte poslovanja u okviru jednog informacionog sistema.

- Pravovremeno otkriti odstupanja od indikatora postavljenih u planu, tačke rasta i negativnu dinamiku.

- Pojasnite date informacije.

- Koristite skup indikatora učinka koji je prikačen uz demonstracijsku bazu.

- Konfigurirajte nekoliko opcija izvještaja za određene vrste aktivnosti ili područja odgovornosti upravljačkog osoblja.

- Brzo kreirajte nove parametre performansi.

Demo baza podataka sadrži 42 indikatora učinka. Korisnik ih može učitati u proizvodni sistem koristeći ugrađenu razmjenu informacija. Ovaj mehanizam vam takođe omogućava da dodate određene indikatore koji su neophodni za određenu kompaniju.

OS

Racionalno upravljanje imovinom predstavlja ključni element strategije kompanije u postizanju njenih ciljeva na duži rok. Ovaj faktor su uzeli u obzir programeri 1C UPP-a. Osnovna sredstva, oprema koja nije primljena u rad, a primljena od strane kompanije i prebačena na montažu, kao i građevinski projekti evidentiraju se u jedinstvenom informacionom sistemu u automatizovanom režimu. Korisnicima su dostupne sljedeće opcije:

- Obračun troškova izgradnje, montaže i popravke.

- Automatizacija operacija vezanih za OS i registraciju opreme.

- Obračun troškova rekonstrukcije i modernizacije.

- Generisanje izveštaja u potrebnim sekcijama.

- Izrada registra za poresko računovodstvo i obračun amortizacije po osnovu odbitka od dobiti.

- Odraz operacija sa OS i opremom u izvještajnoj dokumentaciji.

Sve ključne radnje su automatizirane u aplikaciji:

Pomoćni alati

Za osnovna sredstva sa sezonskim radnim karakteristikama može se ukazati na potrebu primjene rasporeda mjesečne raspodjele godišnje amortizacije. Aplikacija na proizvod pruža detaljne informacije o trenutnom stanju operativnog sistema, omogućava analizu stepena istrošenosti i praćenje izvođenja radova na održavanju mašine. Ispunjavanje rokova proizvodnog programa i racionalna raspodjela i korištenje resursa zahtijevat će visoko efikasno planiranje održavanja OS. Da biste to učinili, sistem pruža sljedeće mogućnosti:

- Izrada i registracija regulatornog okvira za održavanje OS.

- Registracija rezultata rada.

- Planiranje održavanja OS i resursa potrebnih za to.

- Praćenje poštovanja obima i rokova.

1C UPP: unos početnih stanja za međusobna poravnanja

Ova operacija se izvodi iz menija "Dokumenti". Traženi obrazac se nalazi u kartici "Napredno". Zatim morate odabrati operaciju. "Dokument o poravnanju" mora biti popunjen. Ovo se radi čak i ako nema poravnanja po ugovoru. Korisnik može sam navesti obrazac za unos stanja kao dokument. Da biste to učinili, kliknite na dugme "Snimi". Ako kompanija ima dobavljače kojima plaća akontacije, a oni još nisu isporučili robu, morate popuniti karticu „Avansi“. Sistem za prikazivanje stanja na transakcijama sa klijentima ima 2 kartice. Jedan od njih je “Avansi”, drugi je “Poravnanja sa drugim ugovornim stranama”. U načinu unosa ostalih međusobnih obračuna po računu. 76 kartica se zovu “Povećanje duga” i “Smanjenje duga”. Pored navedenog računa, prikazuju se i informacije o računu. 66, 67 i drugi, koji koriste podračune „Sporazumi“ i „Suradne strane“. U principu, možete odabrati artikal za koji se ne vrše međusobna poravnanja. Shodno tome, nema potrebne podkonto. U ovom slučaju, analitičko računovodstvo za ugovore ili druge ugovorne strane neće se koristiti u transakcijama. Dakle, ova vrsta operacije nema smisla, uprkos činjenici da će je računar izvršiti.

Provizijsko trgovanje

Vrsta kupoprodajnog odnosa utvrđuje se svojstvima ugovora sa drugom stranom uključenim u informacioni sistem. U tom slučaju se sa jednim subjektom može zaključiti više ugovora različitih vrsta. Neki mogu biti ugovori sa komisionarom, drugi - kupoprodaja. Za registraciju transakcija prema ovim vrstama ugovora koristi se isti skup dokumentacije. Prijem proizvoda na proviziju se evidentira u obrascu „Prijem usluga i robe“. Činjenica da se ova vrsta trgovine odvija je naznačena u ugovoru. To je naznačeno u odgovarajućoj koloni ekrana obrasca. U slučaju kada je odgovornost za ukupnu i kvantitativnu registraciju robe raspoređena između službi kompanije, za evidentiranje prijema može se koristiti dokument proizvoda.”

Nije lako pronaći greške koje uzrokuju neprikladno ponašanje dokumenta Obračun poreza na dohodak.

Prvo, za to je kriv njegov složeni algoritam, a drugo, njegova stvarna implementacija (za primjer neslaganja između deklarirane funkcionalnosti i stvarne, vidi dolje). Analiza je zasnovana na kodu soft startera, ali neke tačke mogu biti primjenjive na druge konfiguracije.

Govoreći o dokumentu „Obračuni za porez na dobit“, mislim da se on vrši u režimu „Obračun stalnih i odloženih poreskih sredstava i obaveza i poreza na dobit“ (prvi modus).

U prilogu dokumenta kao štampanog obrasca nalazi se referenca za izračunavanje „Stalne i privremene razlike“, ali je podrazumevano izgrađen u režimu „Stalne razlike“ i može potrajati dosta vremena za izradu (do 15-20 minuta) . Isti kalkulacijski certifikat je dostupan kao poseban izvještaj, a zatim u postavkama prvo možete odabrati vrstu razlika koja vas zanima (meni su lično privremene razlike uvijek bile interesantnije).

Kod toga postoji i jedan neprijatan problem - prema računovodstvenoj vrsti „Osnovna sredstva“ u obračunskoj potvrdi se ne prikazuju računi 03 i 02.02, iako su uključeni u obračun odloženih poreza. Možda ima i drugih problema koji su mi još uvijek nepoznati.

Osim toga, obrazac potvrde o obračunu nema “normalne” grupe i stoga je vrlo nezgodan za korištenje.

Dokumentu je priložena i još jedna potvrda-obračun „Obračun poreza na dohodak“, s kojom je priča potpuno ista - također se dugo formira, također je nezgodno konstruisana, a također se standardno ne formira u načinu rada to nam je najzanimljivije (može prikazati kalkulacije na osnovu podataka BU, ali sa trajnim i privremenim razlikama, a po defaultu prikazuje samo BU podatke).

U praksi, ne preporučujem nikome da se ozbiljno oslanja na oba ova uvjerenja u pronalaženju razloga za pogrešne obračune poreza.

Važno je shvatiti da se međurezultati obračuna poreza na dohodak (za razliku od obračuna troškova) ne pohranjuju nigdje u bazi podataka, stoga bilo koja potvrda obračuna svaki put iznova izvodi sve obračune i ne preuzima podatke iz knjiženog dokumenta. Stoga se nemojte iznenaditi ako odštampani obrazac ne odgovara ožičenju.

VAŽNO: u konfiguraciji „Računovodstvo preduzeća“, dokument „Obračun poreza na dohodak“ takođe vrši kretanja u pomoćnim registrima, koji se kasnije mogu koristiti za izgradnju normalnih ljudskih referenci i proračuna. Svi koji su prethodno implementirali ili koristili BP 2.0 ili 3.0, znaju da ova korisna funkcionalnost nije dostupna u UPP i KA i, bojim se, više neće biti.

Na kraju, još jedan važan podsjetnik: svi unosi u dokumentu „Obračuni poreza na dohodak“ se odražavaju samo u računovodstvenom sistemu, jer Poenta dokumenta je da se računovodstveni rezultati dovedu do poreskih, a ne obrnuto!

Dakle, razgovarali smo o dokumentu, sada o mehanizmu obračuna poreza. Izvodi se u fazama:

Faza 1 - proračun PNA i PNA prema PR

Poresko knjigovodstveni registar po vrsti računovodstvenog PR-a gledamo u prometu računa 90 i 91 nije u korespondenciji sa računom. 99.01.

Iz unosa je očigledno da se trajne razlike uključuju u obračun poreza na dobit tek nakon što se odraze na prihode ili rashode organizacije. Bilo kakva stanja PR-a na bilansnim računima imovine ili obaveza NE UTIČU na obračun poreza!

Objave se generiraju:

Dt 99.02.3 Kt 68.04.2 za iznos (promet * stopa poreza na dobit) - PNO

Dt 68.04.2 Kt 99.02.3 za iznos (Promet * Stopa poreza na dobit) - PNA

Opće pravilo:

Ako je dobit (prihodi minus rashodi) prema računovodstvenim podacima veća nego prema NU podacima, tada se formira trajno porezno sredstvo (PTA), u suprotnom nastaje trajna porezna obaveza (PTA).

jednostavno rečeno: pozitivan zbroj PRu prihodu * 20% = PNA; pozitivno PR u troškovima * 20% = PNO.

primjer:

Dt 26 PR za 100.000 rubalja. - reflektuju se troškovi. Na kraju mjeseca će se formirati teretni promet na računu 90.

Dt 99.02.3 Kt 68.04.2 za 20.000 rubalja. - odraz PNO

Faza 2 - izračunavanje OTA za strujni gubitak. period (prema NU podacima, samo ako postoji gubitak)

Gledamo stanja 99 po vrsti računovodstva za NU i stanja 09 “LossTekPer” prema BU.

Gubitak tekućeg perioda 09 = Iznos konačnog stanja Dt_račun99.01NU * Stopa poreza na dobit - Iznos konačnog stanja Dt_račun09BU za gubitak podračuna tekućeg perioda

Objave se generiraju:

Dt 68.04.2 Kt 09- ako je iznos negativan

Dt 09 Kt 68.04.2- ako je zbir pozitivan

Potrebno je da organizacija ima popunjene stope poreza na dohodak (kroz računovodstvenu politiku bez njih obračun ne funkcioniše ispravno);

Faza 3 - obračun ONA i ONO za BP na računima vrsta imovine i obaveza

Bilješka: za razliku od PNA/PNO, ONA i ONO se formiraju u trenutku POJAVE privremene razlike na računima imovine i obaveza, a ne u trenutku njenog pripisivanja na prihode ili rashode.

Dakle, pojava VR u evaluaciji materijala na računu. 10 će dovesti do formiranja IT-a, čak i ako su ti materijali bili u skladištu cijeli mjesec i nigdje nisu otpisani!

Procedura za obračun "kako treba" , prema 1C komentarima u standardnom kodu soft startera:

- Utvrđuje se stanje oporezivih i odbitnih razlika po vrsti imovine u cjelini.

- Na osnovu stanja razlika obračunava se stanje odloženih poreskih sredstava i obaveza koje se na kraju mjeseca iskazuje na računima 09 i 77.

- Utvrđuje se iznos odloženih poreskih sredstava i obaveza, koji se na kraju mjeseca iskazuje na računima 09 i 77.

- Računi 09 i 77 usklađuju se sa iznosom razlika između onoga što se iskazuje na računu i onoga što bi trebalo da bude zasnovano na rezultatima obračuna.

Procedura obračuna "kao što je" , direktno iz standardnog koda soft startera:

- Stanja i prometi se obračunavaju po vrsti računovodstva BP za vrste imovine i obaveza. Računovodstveni računi koji se odnose na unapred definisane vrste imovine i obaveza su navedeni u šifri(pogledajte donju tabelu za vrste imovine i obaveza).

- Rezultat obračuna u obliku Početno stanje / TurnoverDt / TurnoverKt / BalanceCon (za sve poreske račune ove vrste imovine), obrađuje se posebnoza svaki skup subconto vrijednosti koristeći sljedeći algoritam:

- Ako Početno stanje > 0:

- Ako BalanceStart< = 0 :

Za osnovna sredstva i nematerijalna ulaganja u obračun se uključuju obračuni amortizacije, tj. Obračun se zasniva na preostaloj vrijednosti.

Knjiženja na računima 09, 77 se generišu u korespondenciji sa kontom 68.04.2.

Prilikom evidentiranja, transakcije se „smatraju“ prema vrsti sredstava i obaveza na svakom računu.

Iznos transakcije se množi sa stopom poreza na dobit.

Knjiži stanja na računima 09, 77 se ne uzimaju u obzir.

Faza 4 - izračunavanje iznosa uslovnog prihoda/poreznog rashoda(od BU 99 prometa mjesečno)

Naime, u ovoj fazi određujemo koliko bismo poreza platili da smo ga obračunali samo prema računovodstvenim podacima.

Iznos poreza se obračunava kao (PrometKt_BU_99_01_1 - PrometDt_BU_99_01_1)*Stopa poreza na dobit

Dt 68.04.2 - Kt 99.02.2- ako je iznos poreza pozitivan

Dt 99.02.1 - Kt 68.04.2- ako je iznos poreza negativan

Nakon ove faze, evidentiraju se knjiženja dokumenata tako da se kretanja uzimaju u obzir u sljedećoj fazi proračuna.

Faza 5 - obračun porezne obaveze (od prometa od BU 68.04.2 mjesečno)

IznosCUPay = PrometKt_BU_68_04_2 - PrometDt_BU_68_04_2

Iznos je podijeljen na vrste plaćanja u budžet (savezni budžet i budžet konstitutivnog entiteta Ruske Federacije) i obračunava se:

Dt 68.04.2 Kt 68.04.1

Ne postoji ček za negativne iznose.

Stoga, tehnički, UPP može nametnuti negativan porez na dohodak. Ili naplatiti pozitivan porez u situaciji kada bi gubici iz prethodnih perioda tekuće godine očigledno trebali biti dovoljni da pokriju iznos dobiti za tekući mjesec.

Pokušajmo otkriti zašto se to može dogoditi u praksi:

Tipični razlozi za greške u obračunu poreza na dohodak

|

# |

Problem |

Rješenje |

| 1 | Neispravno zatvoreni računi troškova za BU ili NU u kontekstu računovodstvenih vrsta NU/PR/BP.

Bilansi u registrima troškova se zaglavljuju. |

Provjerite SALT i izjavu o troškovima. Ne bi trebalo biti konačnih ostataka. Ispravite greške ako ih ima. Ako je potrebno, ponovo izračunajte trošak (uvjerite se da je proračun izveden bez grešaka). Zatim izvršite određivanje fin. rezultati i obračuni poreza na dobit. |

|

Promet na računima troškova ne odgovara prometu u registru troškova. |

Negdje u dokumentima je netačno navedena stavka troškova (priroda troškova nije tačna). |

|

|

Nepoštivanje osnovnog pravila: "BU = NU + PR + VR" (takozvani " boroto") |

Neslaganja se mogu utvrditi traženjem računovodstvenih računa od strane registratora i, po potrebi, analitikom računa. U tome može pomoći izvještaj o analizi stanja poreznog računovodstva, ali nije baš zgodan za korištenje. |

|

|

Postoje BP stanja na računima za koje se ONA i IT ne generišu automatski. Primjer: Dt 91.02 VR Kt 14 U poreskom računovodstvu ne postoji račun 14, pa morate račun 14 zamijeniti računom 96. |

Za listu računa za koje se ONA i ONO generišu automatski, pogledajte tabelu vrsta imovine i obaveza. Ukoliko je potrebno odraziti BP pri čemu se SHE i ONO ne obračunavaju automatski, potrebno je obračun izvršiti ručno i prikazati ga knjiženjem na račun. 09 ili 77 u korespondenciji sa računom 68.04.2 U praksi, nedavno sam morao ručno da prikažem IT po vrsti imovine „Obračuni plaćanja“, jer... dug se ranije odrazio u računovodstveni sistem nego na vanračunovodstveni račun, što je rezultiralo privremenom razlikom. |

|

|

Računi prihoda i rashoda (20, 26, 44, 90, 91, 99) prema vrsti računovodstva BP odgovaraju drugim vrstama računovodstva. Kao rezultat toga, ne generiše se odgođeni porez. Primjer: Dt 91.02.1 VR Kt 01.09 NU |

Potrebno je ili zamijeniti BP drugom vrstom računovodstva (ako je BP pogrešno naveden), ili odabrati kredit prema vrsti računovodstva BP sa računom za koji se SHE/IT automatski obračunava (vidi Dodatak 1 u nastavku) . Morao sam ispraviti ožičenje iz primjera na Dt 91.02 VR Kt 01.09 VR. |

|

|

BP se otpisuje PR-u (direktno ili indirektno). |

Najčešće se to dešava kada se sredstvo otpiše za stavke koje nisu prihvaćene za poresko računovodstvo. U ovom slučaju dolazi do prekomjernog akumuliranja PNA/PNO. Liječi se otpisom VR za VR, metodički je to ispravnije. Tehnički, to se rješava zamjenom prihvaćene stavke troška u PM troškovnog dokumenta i resetiranjem NU iznosa na nulu (ako je iznos BU različit od nule) - tako se dobija knjiženje prema obračunskom tipu BP. |

|

|

Sredstva koja sadrže privremene razlike se kreditiraju i otpisuju prema različitim analitičarima. Kao rezultat toga, objave se mogu generirati na 77 umjesto na 09 i obrnuto. |

Na primjer, građevinski projekat koji je ušao metodom „samonoseće“ gradnje, ali je napustio metodu izgradnje „ugovora“ (došlo je do „pregradnje“ prema podkontosima, u okviru kojih se formiraju ONA i ONO) . Analitiku treba popraviti. |

|

|

Neispravno zatvoreno standardizovane stavke troškova u poreskom računovodstvu. |

Dokument „Rutinsko poresko knjigovodstveno poslovanje (za porez na dohodak)“ potrebno je blagovremeno repostirati na kraju mjeseca. |

|

|

Dokument "Utvrđivanje finansijskog rezultata" u decembru ponovo je objavljen kada je izvršen dokument "Zatvaranje godine". |

Uklonite dokument „Zatvaranje godine“ iz izvršenja, a zatim ponovo odredite finansije rezultate i obračun poreza na dobit. Ne zaboravite da zatvorite godinu na kraju obračuna. |

|

|

U periodu postoje ručni unosi za 09 i/ili 77 računa. |

Takva knjiženja treba pronaći i ili prenijeti u budući period, ili se aktivnost mora ukloniti za period obračuna poreza na dohodak. Ako ih ostavite, obračun poreza će uzeti u obzir njihovo prisustvo i izvršiti takve unose tako da konačni saldo odgovara obračunatom saldu. Ako ručno prilagodite fakture 09 i 77, onda ili ne knjižite ponovo obračune poreza nakon ovoga, ili poništite aktivnost/ponesite dokument naprijed! |

|

|

Ručna knjiženja na račune 09 "Gubitak tekućeg perioda" |

Ručno prilagođavanje računa 09 za gubitak tekućeg perioda je vrlo čudna ideja. Najvjerovatnije se takvo ožičenje može (i još bolje) ukloniti. pravilo " ConOstDt 09_UbTekPer = ConOstDt_99.01_NU x 20%„Mora se stalno poštovati! |

|

|

Postoje knjiženja u korespondenciji sa računom 84 |

U rezultirajućem knjiženju, umjesto 99. računa, zamijenite 84. |

Ako znate druge razloge za pogrešne obračune poreza na dohodak, napišite u komentarima!

ANEKS 1:

Tipične vrste imovine i obaveza

sa računovodstvenim računima i analitikom (iz SPP koda)

|

Vrste imovine i obaveza |

Računi |

Subconto |

Sve ekonomske aktivnosti preduzeća se odražavaju u računovodstvu. Računovodstveni principi implementirani u konfiguraciji u potpunosti su u skladu sa ruskim zakonodavstvom i istovremeno zadovoljavaju potrebe poslovanja.

Konfiguracija uključuje obračunski plan za računovodstvo, konfiguriran u skladu sa Naredbom Ministarstva finansija Ruske Federacije „O odobravanju kontnog plana za računovodstvo finansijskih i ekonomskih aktivnosti organizacija i uputstva za njegovu primjenu“ iz oktobra 31, 2000. br. 94n. Sastav računa, postavke analitičkog, valutnog i kvantitativnog računovodstva omogućavaju vam da uzmete u obzir zahtjeve zakona. Korisnik može i samostalno upravljati računovodstvenom metodologijom u sklopu postavljanja računovodstvene politike, kreirati nove podračune i odjele analitičkog računovodstva. Ovo ne zahtijeva posebna znanja ili vještine konfiguracije.

Računovodstvo se vodi u skladu sa ruskim zakonodavstvom za sve oblasti:

- bankovne i gotovinske transakcije;

- osnovna sredstva i nematerijalna ulaganja;

- računovodstvo materijala, robe, proizvoda;

- obračun troškova i obračun troškova;

- valutne operacije;

- obračuni sa organizacijama;

- obračuni sa odgovornim licima;

- obračuni sa osobljem u vezi sa platama;

- kalkulacije sa budžetom.

Računovodstvo automatski odražava sve poslovne transakcije preduzeća, registrovane u drugim podsistemima, i obezbeđuje visok stepen formiranja finansijskih izveštaja.

Računovodstvo je jedna od najkritičnijih oblasti aktivnosti preduzeća. Računovođama mora biti obezbeđen pouzdan i efikasan alat za automatizaciju.

Osnovni način registracije poslovnih transakcija u računovodstvu je unošenje dokumenata u bazu podataka koji odgovaraju primarnim računovodstvenim dokumentima. Računovodstveni zapisi za dokument se generišu automatski, pod uslovom da dokument sadrži indikator koji odražava poslovnu transakciju dokumenta u računovodstvu. Neki dokumenti se možda neće prikazati u računovodstvu.

Dozvoljen je direktan unos pojedinačnih računovodstvenih zapisa.

Podržava računovodstvo za nekoliko pravnih lica u jedinstvenoj bazi podataka. Ovo će biti zgodno u situaciji kada su ekonomske aktivnosti ovih organizacija usko povezane jedna s drugom: u ovom slučaju, u trenutnom radu, možete koristiti zajedničke liste robe, kontrastranaka (poslovnih partnera), zaposlenih, vlastitih skladišta itd. uključeno i posebno generisati obavezno izvještavanje.

Računovodstveni zapisi

U tradicionalnom računovodstvu, unosi se koriste za evidentiranje poslovnih transakcija samo na računima glavne knjige. U konfiguraciji su proširene funkcije knjiženja: knjiženje se može koristiti za odraz poslovnih transakcija iu analitičkom računovodstvu. To se postiže korištenjem dodatnih detalja u knjiženju - subconto.

Subconto je objekt analitičkog računovodstva, a tip subconto je skup sličnih objekata analitičkog računovodstva iz kojih je odabran objekat. Vrste podkontoa su, posebno, spiskovi ugovornih strana preduzeća, skladišta, odeljenja, zaposlenih, spisak artikala zaliha, dokumenti za poravnanje sa drugim ugovornim stranama i drugo.

Tipovi podkonto se pridružuju računovodstvenim kontima direktno u kontnom okviru. Na jedan računovodstveni račun možete priložiti do tri vrste podračuna. Računovodstveni unos može sadržavati veliku količinu informacija.

Pored debitnih i kreditnih računa, transakcija može uključivati do tri podračuna zaduženja i do tri kreditna podračuna. Ako je za bilo koji konto knjiženja u kontnom planu naznačen atribut kvantitativnog računovodstva i atribut valutnog računovodstva, tada se u evidenciji knjiženja osim iznosa u rubljama može navesti količina i iznos u stranoj valuti (po zaduženju i/ili kreditom).

Stoga je knjiženje moćan alat za istovremeno odražavanje poslovnih transakcija u sintetičkom računovodstvu iu nekoliko sekcija analitičkog računovodstva. Ali svestranost ovog alata ne stvara dodatne poteškoće za korisnika, jer se, u pravilu, transakcije generiraju automatski.

Poresko računovodstvo

Podsistem platnog spiska obezbeđuje generisanje papirnog i elektronskog izveštavanja o porezima koji se odnose na zarade, posebno o porezu na dohodak fizičkih lica i jedinstvenom socijalnom porezu. Implementirano je personalizirano obračunavanje doprinosa u Fond PIO. Regulirano izvještavanje se koristi za obračun poreza i naknada i generiranje poreskih prijava.

Zahtjevi poreskog zakonodavstva za obračun PDV-a su implementirani. Osigurano je odraz tekućih obračuna PDV-a na računovodstvenim računima, generiranje faktura, knjiga kupovine i prodaje.

Da bi se ispunili zahtjevi poglavlja 25 Poreskog zakonika, konfiguracija implementira poresko računovodstvo poreza na dobit u okviru opšteg sistema oporezivanja. Poresko računovodstvo se vodi paralelno sa računovodstvenim i po sličnim principima, za koje je kontni plan za poresko računovodstvo uključen u konfiguraciju. Poreski registri se automatski popunjavaju koristeći podatke poreskog računovodstva.

U skladu sa Poglavljem 26.2 Poreskog zakonika, male organizacije imaju pravo da koriste pojednostavljeni sistem oporezivanja (SPS) umjesto opšteg sistema oporezivanja. Konfiguracija omogućava obračun prihoda i rashoda za takva preduzeća koja ispunjavaju zakonske uslove. Poresko izvještavanje, posebno knjiga prihoda i rashoda, generira se automatski.

U skladu sa Poglavljem 26.3 Poreskog zakonika, regionalne vlasti imaju pravo da određene vrste aktivnosti prenesu u sistem oporezivanja u obliku jedinstvenog poreza na pripisani prihod (UTII). Ako se organizacija bavi više vrsta aktivnosti, to može dovesti do upotrebe dva sistema oporezivanja u isto vrijeme: sistem oporezivanja u obliku UTII će se koristiti samo za neke vrste djelatnosti, dok će se opći sistem oporezivanja ili pojednostavljeni poreski sistem će se primjenjivati i na druge vrste djelatnosti. Konfiguracija omogućava odvojeno računovodstvo prihoda i rashoda za aktivnosti koje podliježu UTII i ne podliježu UTII.

Sistem oporezivanja koji se koristi je opći ili pojednostavljen primjena UTII sistema oporezivanja na pojedinačne vrste aktivnosti naznačena je u postavkama porezne politike organizacije. Štaviše, različiti sistemi oporezivanja mogu biti specificirani za različite organizacije baze podataka.